29 дек. 2015 г.

Самая экстремальная опционная стратегия

Самой экстремальной опционной конструкцией как по размеру потенциальной прибыли, так и по размеру возможных убытков является стратегия СТРЭДДЛ. Покупка СТРЭДДЛа в перспективе может принести очень высокую фактически ничем не ограниченную прибыль (прибыль может быть ограничена лишь датой экспирации опциона). Продажа же СТРЭДДЛа является самой опасной конструкцией, т.к. предполагает возможность поймать настолько большой убыток, что торговать опционами потом просто не захочется! Подробнее>>

21 дек. 2015 г.

В чем смысл СПРЭДов? (речь про стратегии опционов)

Опционные конструкции по типу СПРЭД предполагают ситуацию, что убыток трейдера четко ограничен, но при этом ограничена и его возможная прибыль, так в чем же тогда смысл данных конструкций? Для чего органичивается прибыль? С убытком все понятно, чтобы он не стал больше, его принято фиксировать на определенном уровне. А вот когда трейдер ограничивает прибыль по прямым СПРЭДам, он таким образом высвобождает некоторую часть денежных средств, при этом достигает двух целей: снижает стоимость опционной конструкции, а также может использовать освобожденные деньги для покупки новых опционов и в перспективе заработать еще больше. Подробнее>>

14 дек. 2015 г.

Самые опасные опционные стратегии

С точки зрения рисков, которые несет в себе опцион, существуют стратегии, которые предполагают настолько открытый риск, что фактически он может быть бесконечно большим и ограничен лишь глубиной рынка, т.е. расстоянием, на которое он вообще способен двинуться за определенные временной промежуток. Самыми опасными с точки зрения риском являются стратегии СТРЭНГЛ и СТРЭДДЛ, по которым предполагается непокрытая продажа одновременно путов и коллов. Подробнее>>

8 дек. 2015 г.

Улыбка волатильности на валютные пары

По валютным парам улыбка волатильности представлена в виде кривой, но изогнута она совсем чуть-чуть, всего лишь в пределах от 20% до 28% (в отличие от улыбки по инструментам фондового рынка, разброс по которым может достигать от 30% до 100%). Вообще в идеале улыбка волатильности должна быть в форме прямой линии, как это предусмотрено знаменитой формулой Блэка-Шоулза, одна на практике это не так, волатильность по дальним страйкам гораздо выше, чем по центральному страйку, поэтому биржа уже подстраивается под эти реалии и подгоняет пресловутую формулу Б-Ш под реальные рыночный условия, выдавая тредерам теоретическую цену опциона. Подробнее>>

4 дек. 2015 г.

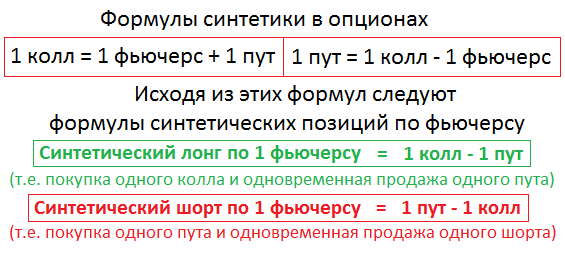

Арбитраж опционов и фьючерсов

Периодически на рынке возникает ситуация, когда теоретическая цена опционов перестает совпадать с реальной рыночной ценой на те же самые инструменты. В такие моменты возникает возможность для совершения арбитражных сделок через фьючерсы и опционы. Возможно это благодаря формуле синтетики, которая существует на срочном рынке, но мало кто о ней знает. Подробнее>>

Подписаться на:

Сообщения (Atom)